VSM: Nachfragekollaps dämpft Erwartungen für das laufende Jahr

Die Welt-Schiffbaukonjunktur hat sich 2015 erneut deutlich abgekühlt. Die Anzahl der Neubestellungen erreichte nur noch knapp die Hälfte der Bestellungen von 2013. 2016 entwickelt sich bisher noch einmal deutlich schwächer.

Der globale Schiffbau wird normalerweise von den drei Großen China, Korea und Japan dominiert. Die deutsche Zulieferindustrie wickelt aber laut den Zahlen des VDMA seit Jahren über die Hälfte ihres Umsatzes in Europa ab. In der gegenwärtigen globalen Krise ist das ein wichtiger Lichtblick, denn laut dem Branchendienst Clarksons Research gingen mit über 7 Mrd. $ rund 63 % des globalen Neubaubestellwerts in diesem Jahr nach Europa. Viele exportorientierte maritime Maschinen- und Anlagenbauer sind allerdings auf die hohen Stückzahlen des Serienschiffbaus angewiesen, sodass der Binnenmarkt den globalen Nachfragekollaps nicht vollständig ausgleichen kann.

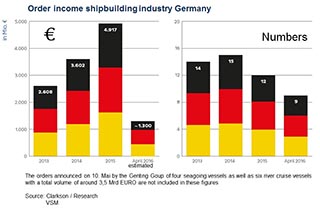

Die deutsche Schiffbauindustrie konnte sich in Teilen jedoch gut gegen den globalen Negativtrend stemmen. Der Auftragseingang der deutschen Werften hat sich in den zurückliegenden zwei Jahren auf knapp fünf Milliarden nahezu verdoppelt. Aufträge in etwa der gleichen Größenordnung konnten auch in 2016 bereits verbucht werden.

„Dieser Erfolg der maritimen Industrie am Standort Deutschland gründet auf den besonders hohen Ansprüchen unserer Kunden. Die hohe Komplexität der hier gefertigten Produkte erfordert eine große Anzahl an hochspezialisierten Experten. Hunderte von Unternehmen mit durchgängig hoher Zuverlässigkeit müssen perfekt koordiniert an einem Strang ziehen, um das Projekt gemeinsam zu einem Erfolg zu führen. Diese Strukturen sind in Deutschland über Jahrzehnte nach und nach entstanden und lassen sich nur sehr schwer an anderer Stelle reproduzieren“, erklärt VSM-Präsident HARALD FASSMER, Geschäftsführer der Fassmer Werft GmbH.

Auch wenn die deutschen Werften aufgrund ihrer Spezialisierung den Wettbewerb nicht scheuen – ein besorgter Blick geht dennoch nach Asien: „China will innerhalb von fünf Jahren die für den eigenen Kreuzfahrtmarkt benötigten Schiffe selbst bauen”, führte VSM-Chef Fassmer aus. „Bis dahin werden sie das nicht besser können als deutsche Werften. Es gibt aber keinen Platz für Selbstzufriedenheit oder für ein Nachlassen in dem Bemühen, immer besser und immer effizienter zu werden. Wir müssen alle Möglichkeiten ausschöpfen, um gemeinsam den maritimen Standort Deutschland zu stärken. Dabei ist es umso wichtiger, dass wir uns als Branche zusammenraufen und als eine Gemeinschaft verstehen“, appelliert FASSMER. Er lobte in diesem Zusammenhang die Pläne zur Errichtung eines nationalen maritimen Forschungszentrums und die Idee einer Maritimen Agenda.

Deutsche Schiffbauindustrie

Aufgrund der Konzentration deutscher Seeschiffswerften auf innovative und zukunftsträchtige Märkte wie den Passagier- und Yachtschiffbau fiel ihre Auftragssituation im Jahr 2015 im Durchschnitt relativ gut aus. Fast 100% der Auftragseingänge, Ablieferungen und Auftragsbestände bei Seeschiffen sind dem Export gewidmet. Einzelne Werften verfügen zudem bereits für die nächsten Jahre über ein gutes Auftragspolster. Zwischen den einzelnen Unternehmen bestehen jedoch erhebliche Unterschiede.

Im Jahr 2015 wurden deutsche Werften mit insgesamt 12 Neubauten beauftragt – die Hälfte davon alleine im letzten Quartal – im Wert von ca. 4,9 Mrd. €. Die Auftragseingänge hinsichtlich der Tonnage erhöhten sich dabei im Vergleich zum Vorjahr recht deutlich auf 750.000 CGT (Compensated Gross Tonnage) (+25%).

Die Anzahl der Ablieferungen fiel mit 16 Schiffen niedriger aus als im Jahr 2014. Die Tonnage in Höhe von 435.000 CGT lag zwar ebenfalls unter dem Vorjahr, jedoch über der Gesamttonnage des Jahres 2013. Der Wert der Ablieferungen betrug im Jahr 2015 insgesamt etwa 2,3 Mrd. € – ebenfalls etwas niedriger als 2014. Darüber hinaus wurden drei Plattformen für die Offshore-Windindustrie im Wert von 0,3 Mrd. € abgeliefert.

Ende Dezember 2015 befanden sich 43 Schiffe im Wert von etwa 13,0 Mrd. € (der höchste Auftragswert seit 2009) im Auftragsbestand deutscher Werften. Die Tonnage fiel mit 2,0 Mio. CGT höher aus als 2014. Zusätzlich lagen zwei weitere Aufträge für den Bau von Anlagen und Plattformen für die Offshore-Windindustrie vor, die den gesamten Auftragsbestand der Werften auf einen Wert von rund 13,4 Mrd. € erhöhten.

Im Jahr 2015 nahmen laut Statistischem Bundesamt die Umsätze der deutschen Werftbetriebe ab 50 Beschäftigte aus allen Marktsegmenten (einschließlich Marineschiffbau, Reparatur/Umbau sowie Boots-, Yacht- und Binnenschiffbau) gegenüber 2014 (6,4 Mrd. €) um 20% auf 5,1 Mrd. € ab; davon Inland: 1,8 Mrd. €; Ausland: 3,3 Mrd. €). Währenddessen erhöhte sich die Anzahl der Beschäftigten jedoch um gut 3% auf 18.042. Zu berücksichtigen ist dabei, dass aufgrund einzelner Abrechnungszeitpunkte größere jährliche Schwankungen bei den Umsätzen auftreten können, die aber nicht mit entsprechenden Auslastungsvolatilitäten oder Produktivitätsveränderungen gleichgesetzt werden dürfen.

In den ersten vier Monaten des Jahres 2016 gingen bei den nationalen Schiffbauern Aufträge über neun Schiffe im Wert von 1,3 Milliarden Euro ein. Darin sind die Bestellungen der malayischen Genting Group über zehn Schiffe noch nicht enthalten, weil dieser Auftrag mit einem Volumen von 3,5 Milliarden Euro erst im Mai erteilt wurde.

Die Situation der deutschen Schiffbauzulieferindustrie ist schwieriger geworden. Je stärker die Produktausrichtung der einzelnen Firmen auf Standardschiffstypen mit Schwerpunkt in Asien lag, desto stärker sind die Auswirkungen der weltweiten Nachfrageeinbrüche zu spüren. Der niedrige Ölpreis und die Turbulenzen um den staatlichen brasilianischen Ölkonzern Petrobras wie auch die Sanktionen im Russlandgeschäft haben vor allem die weite Teile der Offshore-Industrie stark in Mitleidenschaft gezogen (und viele Projekte gestoppt oder verzögert. Die Zyklizität im Sinne starker Schwankungen bei Auftragseingängen, Auslastung in der Produktion und Marktpreisen ist in dieser Branche jedoch nicht unbekannt. Investitionen in die Produktentwicklung sollen der Volatilität der Märkte entgegenwirken. Auch die Erschließung neuer Märkte, wie z.B. im Iran bieten Chancen.

Auf Seiten der internationalen Wettbewerber macht sich der verstärkte, staatlich vorangetriebene Ausbau der chinesischen Zulieferindustrie negativ bemerkbar. Ziel dieser staatlichen Industriepolitik ist eine schrittweise Verdrängung ausländischer Anbieter – häufig unter Einsatz unfairer Mittel. Auch Korea gehört zu den Ländern, die ihre eigenen Zulieferunternehmen aufbauen und fördern und damit Wettbewerbsverzerrungen verstärken. Hohe Local-Content-Forderungen wie z.B. in Brasilien benachteiligen ebenfalls ausländische Anbieter.

Besonders wettbewerbsfähig und in der Lage, Schwankungen in einzelnen Marktbereichen auszugleichen, sind vor allem flexible Unternehmen mit einem breiten Produkt- und Leistungsspektrum, die sowohl im Inland als auch im Ausland tätig sind. Deutsche Unternehmen überzeugen mit einem begleitenden Service über den gesamten Lebenszyklus ihrer innovativen Produkte und Systeme. Weiterhin im Vordergrund steht die Ausrichtung auf effizienzsteigernde und umweltschonende Produkte. Um den technischen Vorsprung gegenüber der Konkurrenz zu wahren, sind Investitionen in Forschung, Entwicklung und Innovation von entscheidender Bedeutung. Darüber hinaus ermöglicht die Bildung größerer Unternehmenseinheiten durch Übernahmen und Fusionen den Betrieben die Absicherung ihrer Weltmarktpositionen.